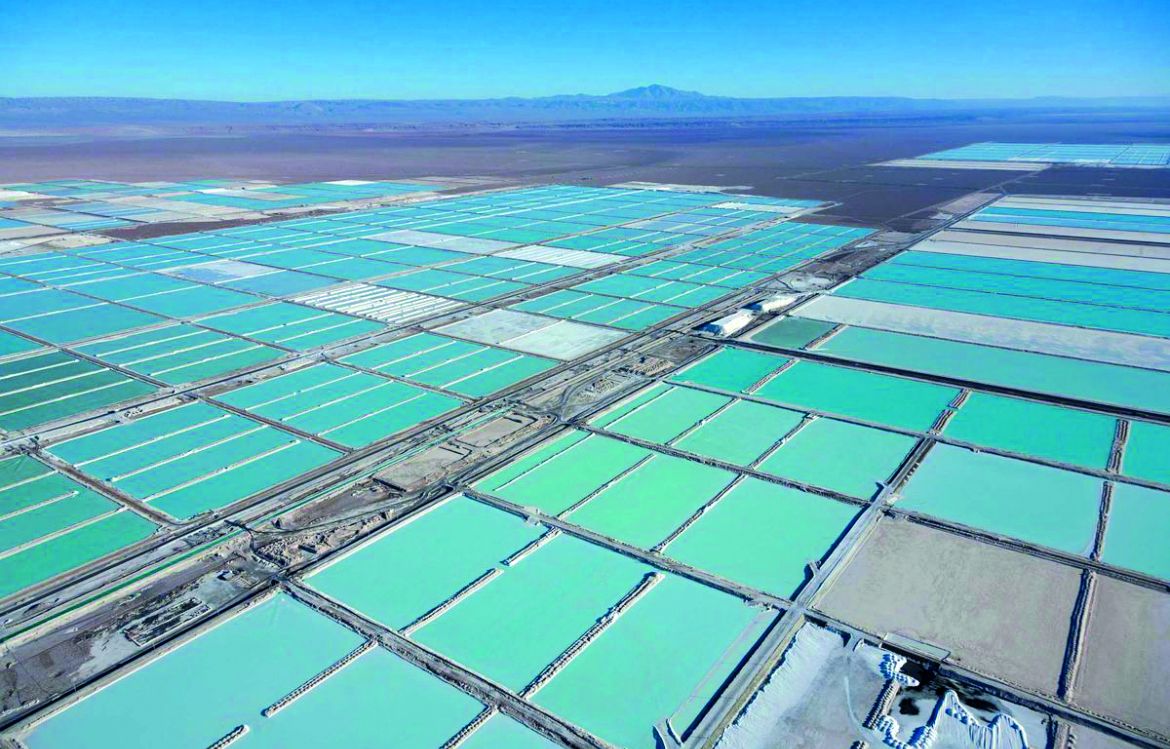

Des lagons rectangulaires longs de plusieurs kilomètres qui apparaissent en plein désert, des usines gigantesques financées à coups de milliards de dollars, des tensions géopolitiques sur fond de course aux ressources minières... et au milieu, deux lettres : « Li ». Elles figurent en haut à gauche du tableau périodique des éléments et désignent le plus léger des éléments chimiques solides. Ce métal gris, brillant et mou s’appelle lithium. Il est tellement peu dense qu’il peut flotter sur l’huile, et cette légèreté est pour beaucoup dans le devenir de ce matériau, passé en quelques décennies du statut de minerai parmi d’autres à celui de matière première critique.

Article issu de notre numéro 47 « Êtes-vous écoféministe ? » disponible sur notre boutique.

Avant que le lithium ne devienne l’un des composants essentiels des batteries électriques, il a servi, dans des quantités bien moindres, à une multitude d’applications. Découvert en 1817, produit industriellement à partir de 1923, il est utilisé dans le lustrage des porcelaines, l’épaississement des lubrifiants, la purification de l’air, la métallurgie ou les carburants de fusées. Le lithium est même un médicament stabilisateur de l’humeur pour les personnes atteintes de troubles bipolaires et a fait partie des ingrédients du soda 7Up jusque dans les années 1940. Mais c’est autour des années 1970 que chercheurs et industriels réalisent son utilité dans le stockage de l’électricité.

Le véhicule électrique, nerf de la guerre

Dans un contexte d’inquiétude sur les ressources d’or noir, c’est le géant pétrolier américain Exxon qui, le premier, se met à financer massivement des recherches sur la batterie lithium-ion. « Pendant 150 ans, les batteries étaient des systèmes dits “aqueux”, à l’image des batteries au plomb. Mais dans les années 1960-1970, les chercheurs d’Exxon ont contribué, avec ceux de Bell Labs, à développer les composés dits “lamellaires”, qui fonctionnent comme un millefeuille, avec une couche de lithium placée entre deux couches d’autres matériaux, par exemple du cobalt, explique Jean-Marie Tarascon, titulaire de la chaire Chimie du solide et de l’énergie au Collège de France. Le lithium étant très léger, il permet de stocker une quantité d’énergie trois fois supérieure à celle de systèmes aqueux. C’est pour cette raison qu’il s’est imposé. »

Pourtant, alors que les chercheurs américains et européens – en particulier français – ont largement contribué à la création de la batterie au lithium, c’est en Asie que le premier modèle commercial est fabriqué en 1991, par le japonais Sony. « On n’a pas su passer de la recherche à l’industrialisation », pointe Jean-Marie Tarascon. À la fin du xxe siècle, les entreprises japonaises dominent l’électronique grand public et ont intégré directement les batteries au lithium dans leurs chaînes de valeur. C’est dans ce contexte de domination technologique asiatique qu’advient une nouvelle révolution : la voiture électrique.

L’émergence du « triangle du lithium »

Après des années d’atonie, le marché du véhicule électrique décolle depuis les années 2010 dans les pays développés, aidé par des réglementations plus favorables et un développement de l’offre par les constructeurs. En 2020, 10 millions de véhicules électriques circulaient dans le monde, 40 % de plus que l’année précédente. Selon l’Agence internationale de l’énergie (AIE), leur nombre pourrait atteindre 145 à 230 millions en 2030, en fonction des politiques mises en place. Cette croissance, portée par la Chine, l’Europe et les États-Unis, doit faire tripler la demande de lithium en dix ans. En effet, si sa densité énergétique a permis de produire des iPhone et des ordinateurs portables fins comme des cahiers, la quantité de lithium nécessaire pour faire rouler une Tesla de deux tonnes sur plusieurs centaines de kilomètres est sans commune mesure – environ 10 kilos, contre 3 grammes pour une batterie de smartphone. Une bataille a donc débuté pour maîtriser chaque étape de la production de batteries, de l’extraction de lithium à la fabrication des cellules, en passant par le raffinage du métal. La course à l’or blanc a été lancée.

Tout commence dans les mines de lithium. Elles sont peu nombreuses, car très peu de gisements de lithium présentent des concentrations suffisantes pour une exploitation viable, indique la plateforme gouvernementale Minéralinfo. On extrait le minerai principalement sous forme dissoute dans les déserts de sel, ou sous sa forme solide, mélangé à d’autres minéraux dans certaines formations rocheuses. C’est sous cette seconde forme que provient la majorité du lithium extrait aujourd’hui, en particulier d’Australie, de loin le premier producteur mondial. Mais si l’île océanienne produit la moitié du lithium, elle n’abrite que 8 % des réserves mondiales, selon l’Institut d’études géologiques américain (United States Geological Survey, USGS). Plus de la moitié des réserves sont en effet concentrées dans les déserts de sel du plateau andin, à cheval entre la Bolivie (26 %), l’Argentine (21 %) et le Chili (11 %). Une zone étriquée désormais connue sous le nom de « triangle du lithium ».

À cette concentration géographique s’ajoute une concentration économique. « Le marché du lithium est contrôlé par un nombre très restreint de grosses multinationales – les 5 majors – ayant intégré l’ensemble de la chaîne de valeur du lithium, depuis la production minière jusqu’à la production de composés chimiques (produits transformés à haute valeur ajoutée) », précise une étude de l’IFP Énergies nouvelles (IFPEN, ex-Institut français du pétrole). Parmi ces 5 sociétés, une est chilienne (SQM), deux sont américaines (Livent et Albemarle) et deux autres chinoises (Tianqi et Jiangxi Ganfeng). « La concentration des réserves dans quelques pays peut donner aux États la possibilité d’exercer un pouvoir sur le marché, ou d’utiliser le lithium comme une arme diplomatique, mais le problème se situe plus selon moi dans la concentration au sein de ces quelques entreprises », estime Emmanuel Hache, économiste et prospectiviste à l’IFPEN. L’arrivée récente des deux majors chinoises illustre la place prise par le pays ces dernières années dans l’industrie du lithium. Si les acteurs chinois ne sont pas encore majoritaires dans l’extraction, ils dominent outrageusement la chaîne de production en aval, avec 66 à 80 % de parts de marché sur le raffinage du lithium, la production de l’anode et de la cathode (deux composants essentiels de la batterie) et la fabrication des cellules, selon le cabinet Benchmark Mineral Intelligence. Surtout, la Chine et la Corée du Sud produisent actuellement 90 % des batteries assemblées.

Cette concentration entraîne une cascade de conséquences, d’abord économiques. Si le prix des batteries s’est effondré de 90 % en dix ans, celui du lithium joue au yoyo, car la production peine à suivre la demande. « L’augmentation rapide de la demande en lithium requerra le développement de nouvelles mines dans les années à venir. Or, la mise en exploitation d’un gisement peut prendre jusqu’à dix ans », explique l’étude de l’IFPEN. En particulier dans les déserts de sel andins, où le lithium est produit par évaporation de l’eau salée dans de gigantesques « piscines » artificielles, qui se colorent de teintes acidulées en vert et bleu au fil d’un processus pouvant prendre un an et demi. Pour que ces sites se développent, il faut donc un prix du lithium suffisamment élevé, mais celui-ci est « peu transparent, en raison du caractère concentré de ce marché », poursuit Emmanuel Hache. Selon le chercheur, c’est ce décalage qui est à l’origine de la volatilité des prix – bien plus, donc, que la quantité de lithium globalement disponible. L’IFPEN estime que dans un scénario où la demande de lithium serait maximale (parc automobile en augmentation et à moitié électrifié en 2050), 32 % des réserves de lithium identifiées seraient consommées. D’ici là, le risque de pénurie serait donc d’origine économique... plus que géologique.

Nationalisme minier contre luttes écologistes ?

La concentration du marché du lithium a aussi des effets géopolitiques. Les trois pays du triangle du lithium – Chili, Argentine et Bolivie – cherchent à capter les revenus de l’or blanc et connaissent, à divers degrés, ce que certains experts appellent un « nationalisme minier ». En particulier la Bolivie, pays le plus doté en lithium. Le pays n’a pas commencé à en produire car il a voulu – sans succès jusqu’ici – monter toute une filière nationale, et pas simplement vendre du lithium brut. « C’est une industrie qui demande beaucoup de technologie et de capital humain, et les partenariats que la Bolivie a voulu mettre en place avec l’Allemagne puis la Chine n’ont pas fonctionné pour l’heure », note Emmanuel Hache. Même non exploitées, ces réserves créent des tensions politiques : l’ex-président bolivien Evo Morales et le nouveau président Luis Arce ont tous deux affirmé que le coup d’État ayant chassé le premier du pouvoir en 2019 était lié à la volonté de l’État bolivien de nationaliser le lithium. Une affirmation reprise par… Elon Musk, le PDG de Tesla, qui a affirmé sur Twitter : « Nous renverserons qui nous voulons », sans préciser s’il s’agissait d’une provocation. Sur un mode plus pacifique, le Chili et l’Argentine sont, depuis plusieurs années, le théâtre de débats politiques sur l’opportunité de remettre en place un contrôle étatique sur l’extraction de lithium, après s’être ouverts aux capitaux étrangers.

Parallèlement à ce « nationalisme minier », des mouvements écologistes locaux s’élèvent contre l’exploitation du lithium. Celle-ci nécessite énormément d’eau, particulièrement en Amérique du Sud du fait du procédé d’évaporation, et peut polluer les nappes et rivières. « Au Chili, l’extraction du lithium utilise près de 65 % de l’eau de la région du “Salar de Atacama”, l’une des zones désertiques les plus sèches du monde, pour pomper les saumures des puits forés », pointe un document de la Conférence des Nations unies sur le commerce et le développement (CNUCED). Ces prélèvements ont « provoqué l’épuisement et la pollution des eaux souterraines, obligeant les agriculteurs locaux de quinoa et les éleveurs de lamas à migrer et à abandonner les établissements ancestraux ». D’autres contestations ont lieu en Argentine pour les mêmes raisons, mais les chiffres manquent pour évaluer précisément ces dommages. « Les connaissances sur l’impact environnemental de l’extraction et du raffinage de lithium restent très limitées, car les réglementations exigent peu de données, et celles dont on dispose proviennent souvent des opérateurs miniers », explique Carole Mathieu, chercheuse au Centre énergie et climat de l’Institut français des relations internationales (Ifri).

Un phénomène proche apparaît dans les pays industrialisés. États-Unis et Union européenne, conscients de leur dépendance aux batteries (1), multiplient les initiatives – et les financements publics – pour monter leur propre filière. Un enjeu de « souveraineté technologique », selon le ministre de l’Économie Bruno Le Maire. Une trentaine de « gigafactories », de méga-usines de batteries, doit sortir de terre en Europe dans la décennie, dont au moins deux en France. Les nouveaux poids lourds européens du secteur, comme le suédois Northvolt, lèvent des milliards d’euros pour construire leurs sites industriels. Dans le même temps, des experts appellent à investir l’amont de la filière en exploitant les quelques gisements de lithium nationaux, par exemple dans le Massif central ou le sous-sol alsacien. Mais riverains et écologistes veillent au grain. Aux États-Unis, des résidents du Nevada combattent un projet d’extraction de lithium en raison des risques sur l’eau et la biodiversité. Au nord du Portugal, premier producteur de lithium en Europe, des habitants luttent depuis deux ans contre l’implantation d’une mine par l’entreprise Lusorecursos, par ailleurs membre de l’« Alliance européenne pour les matières premières », créée en 2020 par l’UE pour sécuriser ses approvisionnements en lithium, entre autres.

« En raison de ce manque d’acceptation sociale et du coût d’exploitation, il ne faut pas s’attendre à un boom de l’extraction de lithium en Europe », analyse Carole Mathieu. L’assemblage des batteries, en aval, reste quant à lui encore grandement dépendant des capitaux d’entreprises asiatiques, qui ont investi les premières dans les « gigafactories » européennes. Mais l’UE ne veut pas seulement assembler des batteries sur son sol. « La stratégie européenne est aussi d’imposer des normes environnementales aux batteries via un règlement qui doit être adopté en 2022. Il fixera un seuil d’empreinte carbone pour les batteries importées et un taux minimal de lithium recyclé dans ces batteries », précise la chercheuse. Une manière de favoriser les industriels du continent, qui misent sur la « batterie verte ». Reste que, selon le projet de règlement dévoilé en décembre 2020 par la Commission européenne, ce taux de recyclage imposé serait de 4 % à partir de 2030, puis de 10 % en 2035. La batterie verte est donc loin d’être d’actualité. Et l’extraction d’or blanc à l’autre bout de la Terre a de beaux jours devant elle.

(1) En septembre 2020, l’UE a ajouté le lithium à sa liste de matières premières critiques. Elle estime que ses besoins en lithium seront multipliés par dix-huit d’ici 2030.

Soutenez Socialter

Socialter est un média indépendant et engagé qui dépend de ses lecteurs pour continuer à informer, analyser, interroger et à se pencher sur les idées nouvelles qui peinent à émerger dans le débat public. Pour nous soutenir et découvrir nos prochaines publications, n'hésitez pas à vous abonner !

S'abonnerFaire un don